がん保険

がん保険とは?

がんの治療に必要な経済的な備えを保障するのががん保険です。

がんの治療は先進医療など保険のきかない高額な治療だったり、入院が長期化するなど医療保険ではカバーしきれない、がん保険ならではの保障があります。

統計では日本人の2人に1人はがんになっていますので、がん保険の知識を身につけましょう。

がん保険に入る前に知っておきたい! がん保険の基礎知識!自分には必要なのか?

治療にはどれくらいの費用がかかるのか?

がん保険を選ぶときに必要な知識とがん保険の特徴をわかりやすくまとめました。

がん保険ランキング BEST3

Ranking

1位 終身ガン治療保険プレミアム

通院治療(放射線治療・抗がん剤など)にもしっかり対応。毎月のガンの治療費を回数無制限で一生涯保障する安心のガン保険です。所定の放射線治療を受けた場合には「放射線治療給付金」が、所定の抗がん剤またはホルモン剤の投与・処方を受けた場合には「抗がん剤・ホルモン剤治療給付金」が月ごとに支払われます。ガン先進医療給付金をはじめ、ガン診断給付金や入院・手術など必要な保障は自由に組み合わせできます。

Ranking

2位 ガン保険 ガードエックス

約2,000名のガンを経験された方々とそのご家族の声から生まれたガン保険です。ガンの三大治療である所定の「手術」「抗がん剤治療」「放射線治療」を保障します。

※ガン先進医療給付特約(2013)は10年更新。

※所定の保障されない期間があります。

Ranking

3位 がん診断保険R

使わなかった保険料が戻ってくるがん保険。診断給付金等のお受け取りがない場合、70歳までにお払い込みいただいた保険料が全額戻ります。お受け取りがあった場合でも、払込保険料が診断給付金等の合計金額を上回るときは差額をお戻し。さまざまな治療方法に柔軟に対応できます。保険料は加入時のまま変わりません。

1位

終身ガン治療保険プレミアム

2位

ガン保険 ガードエックス

3位

がん診断保険R

1 がん保険の基礎知識 がん保険を理解するために知っておきたい4のポイント

1-1 がん保険の基本保障は一時金型と治療実費型の2つのタイプ

がん保険の保障は一時金で診断時に支払われる一時金型タイプと手術の都度実費分支払われる治療実費型タイプとわかれます。

一時金型

がんと診断確定された時点で治療の始めにまとまった給付金が受け取れる一時金型。

一時金型はがんと診断確定されれば日帰りの治療でも申請が1回でまとめて給付金が受け取れてます。保険的用の治療もそうでない民間医療や自由診療なども、使い道は自由で様々な治療や手術に備えることができます。

給付金は100万円、200万円、300万円など毎月の掛け金に応じてプランを設計できたりします。

がん保険の種類によって、一払い給付金が初回の診断確定のみの場合や再発・転移のリスクに備えて保障されるものなど保障内容は異なります。

治療実費型

しっかり実費相当額を受け取れる治療実費型。

治療実費型は手厚く実費相当額が給付されますが、給付の条件や回数など都度、確認、申請が必要なプランです。

例:診断給付金

1回20万円

例:入院給付金

1日1万円

例:通院給付金

1日5000円

例:手術給付金

1回20万円

例:抗がん剤治療給付金

1回10万円

例:放射線治療給付金

1回20万円

例:通算2000万円限度

例:保険料の支払い免除

例:5年生存3000円

例:月額10万円

例:1回20万円

例:通算1000万円限度

主契約(基本保証)が診断・手術のみで通院は特約(オプション)など保険商品により主契約(基本保証)と特約(オプション)が異なります。

がん保険の種類によって、悪性新生物と上皮内新生物で保障内容が異なる場合があります。保険会社各社様々ながん保険の商品がありますので、保険の険活サポーターにご相談ください。

保険商品によって保障内容や給付金、支払条件が異なりますので、契約時にはご契約のしおり・約款をご確認ください。

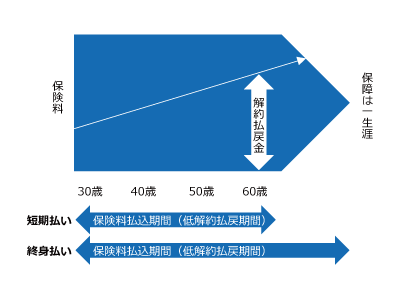

1-2 がん保険の保障期間 終身タイプと定期タイプ

がん保険の保障期間 終身型と定期型の違いをわかりやすく図解します。

終身型

一生涯の保障で保険料は一生上がらない終身型。

終身型(がん終身保険)保険料は上がらないで保障は一生涯続きます。

また、保険料払込期間(低解約払戻期間)を60歳までと設定する短期払いと終身払いが選べる商品もあります。

短期払いは将来の保険料の負担をなくすことができて保障が一生涯続き、払込完了後に解約した場合、保障はなくなりますが、支払った保険料の合計金額よりも多く解約払戻金が返ってくる貯蓄性の高い商品になっています。

終身払いは短期払いよりも毎月の保険料の負担を軽減し、解約払戻金は抑制されます。

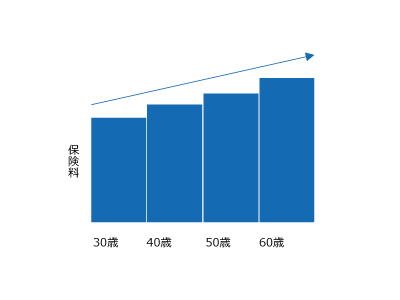

定期型

一定期間の保障で保険料を抑えた定期型。

定期型(がん定期保険)は若いうちは保険料が安く、年を負うごとに高くなります。保障は5年10年など一定期間です。

解約払戻金がない分保険料を安く抑えることができます。

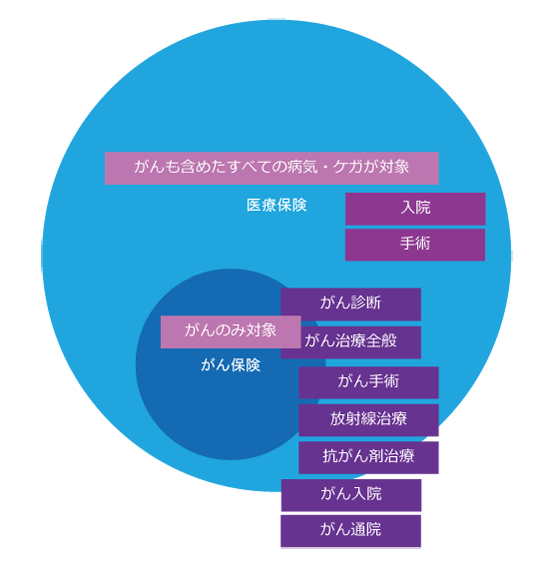

1-3 医療保険とがん保険の違いと特徴とがん保険のメリット・デメリット

医療保険はがんも含めたすべての病気・ケガに対して、入院や手術に備えることができる保険ですが、がん保険はがんの治療に重点して、がん診断、がんの治療全般(三大治療:がん手術・放射線治療・抗がん剤治療)を手厚く保障してくれる保険です。

医療保険とがん保険の違いと特徴

特徴

がん診断給付金

がん保険では、がんの診断確定で給付金100万円などまとまったお金が受け取れます。

通常の医療保険では病気になっただけでは給付金は受け取れないですよね。

入院限度日数

がん治療は長くなるケースが想定されていますので入院限度日数に制限がありません。がんは部位や進行ステージにもよりますが、完治して社会復帰できる病気です。その為の治療費の保障が充実することで、完治に向けてサポートできるのががん保険です。

がん保険の責任開始日

がん保険の責任開始日(保険金の支払いを開始する時期)は

「申し込み」「告知・検査」「1回目の保険料払込」がすべて終了した日から約90日後※から責任開始日となります。

※3か月・90日後・91日目からと各保険会社により規定があります。

がん保険のメリット・デメリット

メリット

がんと診断されたた時点でまとまった給付金を受け取ることができる。

がんでの入院など長期入院に備えることができる。自由診療や先進医療など高額医療費制度でカバーされないがんの治療に備えることができる。

デメリット

がん以外の病気やケガには対応していない。入院保障などで医療保険と重複する保障の部分がでる場合があるがその場合はどちらも給付される。責任開始日以前にがんと診断されても保障されません。

まとめ

がんはすべての病気やケガと比較して、医療費が高額になり家計に経済的な負担となりますので、がん保険ならではの保障があると安心です。がん保険だけでは他の病気には対応してないので、医療保険とがん保険を、うまく組み合わせたライフプラニングがあると、さらに安心です。

1-4 がん保険の種類と選び方まとめ

がん保険の種類は各社いろいろありますが、大きく分類すると以下の種類になります。

一時金払いがん保険

がんと診断された時点で治療の始めにまとまった給付金が受け取れる一時金型のがん保険です。

治療実費型がん保険

しっかり実費相当額を受け取れる治療実費型のがん保険。

終身がん保険

保険料が上がらないで保障は一生涯続き、解約払戻金があるので貯蓄性の高い終身タイプのがん保険です。

定期がん保険

解約払戻金がほぼない分保険料を安く抑え、保障は5年10年など定期タイプのがん保険です。

女性のがん保険

女性特有のがん、乳がん、子宮がんなど女性ならではの視点で保障が設計されたがん保険です。

女性の病気やがんに総合的に対応している医療保険女性保険もあります。

三大疾病保険

三大疾病はがん(悪性新生物)、急性心疾患、脳卒中ですので、がん(悪性新生物のみ)も含めた三大疾病に備える保険です。

少額短期がん保険

保険期間が1年などと短く保険料が少ないがん保険です。

法人向けがん保険

法人向けのがん保険です。

がん保険では養老型のがん保険(満期保険金がある)といった商品がありません。保険払込期間が設定され解約返戻金がある貯蓄性のあるものは終身がん保険になります。

一時金型の終身がん保険だったり治療実費型の定期がん保険だったり、各保険会社はいろんな商品があります。

医療保険と重複しないように、詳しくは険活サポーターにご相談ください。

2 ガン保険は必要か不要か? 自分や家族には必要なのか徹底検証!

2-1 ガン保険は必要

がんになっても治療したい

がんは日本人の2人1人はがんになり、死因の1位です。早期発見と治療が大切です。

近年では医療の向上でがん10年生存率も高くなってきております。

ガン保険は入院限度日数の設定がない

がん患者の約半数の方のがん治療が長くなるケースが想定されていますので入院限度日数に制限がありません。医療保険では入院限度日数などで賄えきれなくなる場合もあるのでそれに対応する保障が必要になります。

がん治療に必要なお金をまとめて受け取りできる

一時金型では診断給付金でがんになって診断確定した時点でがん治療に必要なお金を受け取れます。治療実費型でも診断確定や手術や三大治療での給付金が受け取りできるので、家計への負担を気にせず、治療に専念することができます。

2-2 がん保険が不要だと思われるケース

がんの手術や治療のお金に経済的な余裕がある場合

貯金を切り崩したり、まとまったお金を用意できれば保険に入る必要はありません。

抗がん剤など副作用のリスクがあるなら治療を望まない場合

抗がん剤には様々な副作用が想定されるので、治療を望まない方もいます。

高齢で健康不安があり手術をすること自体がリスクの場合

持病や高齢ということで、手術する体力がない場合リスクとなることが考えられる場合です。

70歳以上で保険負担割合が軽減された場合

70歳以上になると保険負担額が収入にもよりますが、1割負担、2割負担とり、負担割合が軽減します。また、終身保険でがん保険の場合は契約時の年齢で保険料が据え置きですが、70歳でがん保険に加入するとがん発症率も高くなり、保険料も高くになります。

3 がんの種類とがんの治療や手術について がんの治療にはいくら必要か?

3-1 がんの種類

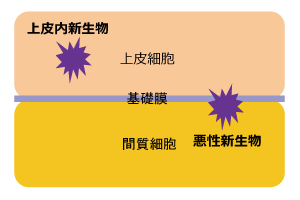

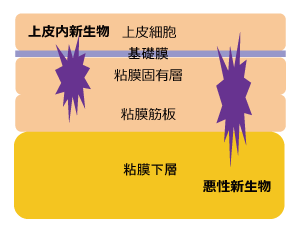

上皮内新生物と悪性新生物の違い

上皮内新生物とは

上皮内新生物は転移の可能性がない深部に達していないタイプのがんで

手術やレーザー治療などで治すことができ、再発の危険性も非常に低いタイプの癌。

「上皮内がん」「上皮内腫瘍」ともよばれている。

早期発見では上皮内新生物の可能性もあるがん

乳がん (女性がなりやすい)

子宮がん (女性のみ)

食道がん

膀胱がん

大腸がん

悪性新生物とは

腫瘍細胞が進行して粘膜の下にある基礎膜を破壊した状態で

血液やリンパ液にのり他に転移する危険性のある癌。

「悪性腫瘍」ともよばれている。

悪性新生物のがん

白血病 (悪性新生物)

悪性リンパ腫 (悪性新生物)

甲状腺がん(悪性新生物)

肝臓がん(悪性新生物)

膵臓がん(悪性新生物)

大腸の場合は粘膜下層に達した場合は悪性新生物となる。

※入る保険によってすべてのがん(上皮内新生物も悪性新生物)対象の場合もあれば上皮内新生物が特約での保障になったり支払金額が半額だったり、支払の対象ではない場合がありますので、注意が必要です。

※相談のところに強調

がんの種類

胃がん

陰茎がん

各骨軟部腫瘍

後腹膜腫瘍

骨転移

乳がん (女性がなりやすい)

子宮がん (女性のみ)

食道がん

膀胱がん

大腸がん

腎がん

腎盂尿管がん

精巣がん (女性のみ)

前立腺がん (男性のみ)

胆道がん

頭頸部がん

肺がん

副腎がん

卵巣がん (女性のみ)

白血病 (悪性新生物)

悪性リンパ腫 (悪性新生物)

甲状腺がん(悪性新生物)

肝臓がん(悪性新生物)

膵臓がん(悪性新生物)

など病名ですが、専門的な病名などはこの説明では省略しております。

例:急性骨髄性白血病や成熟B細胞リンパ腫 など

3-2 がんの治療方法

手術療法(外科療法)

がんの部分やその周辺組織の全部または一部を切除する治療法です。

放射線治療

がんの部分やその周辺組織に放射線を当てたり、体内に放射線源を埋め込み、がん細胞を小さくしたり破壊したりする治療法です。

放射線の種類は光子線(電磁波)と粒子線があり、光子線(エックス線・ガンマ線)は従来の放射線治療で、重粒子線(炭素イオン線)や陽子線は粒子線となり先進医療となります。

抗がん剤治療

抗がん剤を内服したり、注射や点滴で投与したりして、がん細胞が増殖するのを抑え、転移や再発を防ぐ治療法です。

ホルモン剤治療

抗がん剤を内服したり、注射や点滴で投与したりして、がん細胞が増殖するのを抑え、転移や再発を防ぐ治療法です。

※がん先進医療や自由診療など健康保険が効かない高額な治療が必要な場合もあります。

※自己負担額が一定額を超えた場合は高額医療費制度により還付されます。

3-3 がんのステージ

がんの病期(ステージ)とTNM分類

0期 →I期→ Ⅱ期→ Ⅲ期→ Ⅳ期

がんの進行具合を表すがんの指数で、進行しているほど、重症度が高くなります。0期はがんは小さくとどまっている状態でⅣ期は広がっている状態となります。

T 腫瘍の大きさと進展度

T1 → T2 → T3 → T4

腫瘍が3cm以下 T1

腫瘍が3cm以上7cm以下 T2

腫瘍が7cm以上、胸壁、横隔膜、胸膜、心嚢などに浸潤がある T3

縦隔、心臓、大血管、気管、食道などに浸潤がある T4

N 所属リンパ節への転移の状況

N0 → N1 → N2 → N3

転移なしは N0

リンパ節への転移で N1

周囲リンパ節への転移で N2

全体リンパ節への転移で N3

M 他の臓器への転移の有・無

M0 → M1

転移なしは M0

転移ありは M1

3-4 がん手術費用

統計費用など調査 未完成

3-5 がんに関する公的医療保障や医療の現状

先進医療とは

先進医療とは厚生労働大臣が認めた医療施設における高度な医療技術を用いた療養が「先進医療」です。

公的医療保険(健康保険)が適用となる診療を「保険診療」といい、適用されないものを「自由診療」といいます。

また、その両方を組み合わせる診療を「混合診療」といいますが、原則は「混合診療」を認めていません。

しかし、 「先進医療」は「混合診療」が認められている例外になります。

「先進医療」の技術費用に関しては全額自己負担の「自由診療」になり、診察・検査・注射・投薬・入院などは「保険診療」となります。先進医療は将来的に公的医療保険の適用になることも考えられます。

先進医療を心配される方は一時金型のがん保険かがん保険の先進医療特約だったり自由診療特約だったり基本保障に先進医療が盛り込まれた保険がおすすめです。

公的医療保険制度 高齢者医療制度 健康保険自己負担割合

| 年齢 | 自己負担 |

| 70歳未満まで | 3割 |

| 70歳以上でも 所得が一定以上ある場合 | 3割 |

| 70歳はから74歳まで | 2割 |

| 75歳以上 | 1割 |

| 6歳未満 (義務教育就学前) | 2割 |

さらに詳しくは厚生労働省のホームページへ

http://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-37.html

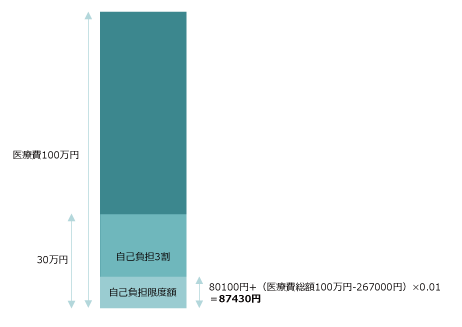

高額療養費制度とは

高額療養費制度とは、公的医療保険制度で、医療機関で支払った医療費(差額ベット代・食事代・自由診療・先進医療を除く)の毎月の総額が一定額を超えた場合にその超えた金額を支給する制度です。

家計に対する医療費の負担を抑える制度です。負担される上限額は、年齢や所得(年収)によって異なります。

例45歳 自己負担3割 一般所得の場合

70歳未満の高額医療費制度について

| 所得区分 | 自己負担限度額 | 多数該当の場合 |

| 上位所得者 (基礎控除後の所得が600万円以上の方) | 150000円+(医療費総額-500000円)×0.01 | 83400円 |

| 一般 | 80100円+(医療費総額-267000円)×0.01 | 44000円 |

| 低所得者 (住民税が非課税の方) | 35400円 | 24600円 |

さらに自己負担限度額を1年間に3回超えた場合、

4回目から多数該当の自己負担限度額の定期用となります。

70歳以上の場合はさらに限度額が引きさがります。

自己負担限度額超える治療が決まったら、限度額適用認定証を申請しましょう。

さらに詳しくは厚生労働省のホームページ 高額療養費制度を利用される皆さまへ http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html をご確認ください。